|

|

025-85513261 13611587156(微信) |

销项税大于进项税,凭证怎么做,报税怎么报,资产负债表怎么出?

反之,进项大于销项,凭证怎么做,报税怎么报,资产负债表怎么出?

一、1月的业务举例(其中有关城建、教育附加的事项略)

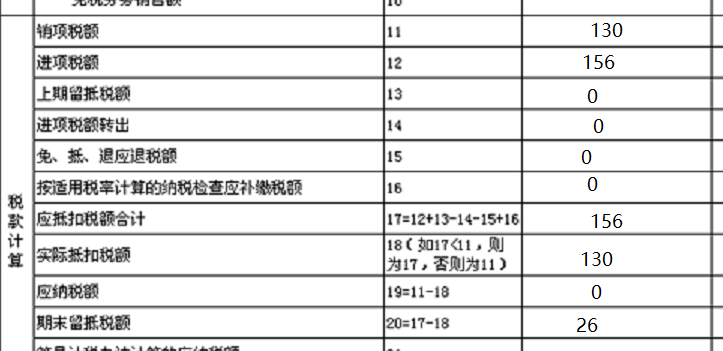

2023年1月,期初无数据,采购发票,不含税金额1000元,销售发票。不含税收入1200元,不管是业务系统生成凭证,还是手工做凭证。

分录如下:

采购业务与增值税相关:

借 1405 库存商品 1000元

22210101 应交税费——应交增值税——进项税额 130元

贷:220202 应付明细款 1130元

注:不同的财务软件、不同的会计准则,在预置科目时,222101下面的明细科目、2221下面的明细科目,顺序可能并不完全一致

销售业务:

借:1122 应收账款 1356元

贷: 6001 主营业务收入 1200元

贷: 22210105 应交税费—应交增值税——销项税额 156元

1月底账务处理(或者在2月初处理1月底的账务)

销项大于进项

分录1

借:22210105 应交税费——应交增值税——销项税额 156元

贷:22210101 应交税费——应交增值税——进项税额 130元

贷:22210104 应交税费——应交增值税——转出未交增值税 26元

分录2

借:22210104 应交税费——应交增值税——转出未交增值税 26元

贷:222102 应交税费——未交增值税 26元

关于是不是要做分录1,也就是22101二级科目的三级明细余额是不是要这样转,还是不做处理,没有明文规定,结合实际情况处理即可。

2月初在电子税务局报1月的税 《增值税及附加税费申报表(一般纳税人适用)》(主表)

2月初银行扣上月的增值税

分录

借:222102应交税费——未交增值税 26元

贷:1002 银行存款 26元

如果我们把刚才的例子反一下,进项大于了销项。

2023年1月,采购发票,不含税金额是1200元,销售发票,不含税金额是1000元

1月底或者2月初做1月的账务

借:222102 应交税费——未交增值税 26元

贷:22210104 应交税费——应交增值税——转出未交增值税 26元

这条分录不必做的,即会计分录上不作处理。

按增值税会计处理规定(16年22号文)中提及的:

“未交增值税”明细科目,核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

2月初在电子税务局报1月的税 《增值税及附加税费申报表(一般纳税人适用)》(主表)

二、1月的资产负债表

然后我们再看一下资产负债表

一般财务软件,取数公式设得比较简单,就是2221一级科目的余额,严格说,不太符合规定。但不少单位的资产负债表就是这样取数的,也没有谁说就一定不对,这种严格划分也可归结于资产负债表重分类的范畴吧。

这是2016年22号文的第三部分:

“应交税费”科目下的“应交增值税”、“未交增值税”、“待抵扣进项税额”、“待认证进项税额”、“增值税留抵税额”等明细科目期末借方余额应根据情况,在资产负债表中的“其他流动资产” 或“其他非流动资产”项目列示;“应交税费——待转销项税额”等科目期末贷方余额应根据情况,在资产负债表中的“其他流动负债” 或“其他非流动负债”项目列示;“应交税费”科目下的“未交增值税”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等科目期末贷方余额应在资产负债表中的“应交税费”项目列示。

有些软件原生预置了这样的取数公式,比如金蝶KIS专业版、旗舰版

其他流动资产项目的部分公式

ACCT("2221.01","JY","",0,0,0,"")+ACCT("2221.02","JY","",0,0,0,"")+ACCT("2221.16","JY","",0,0,0,"")+ACCT("2221.17","JY","",0,0,0,"")+ACCT("2221.19","JY","",0,0,0,"")+ACCT("2221.15","JY","",0,0,0,"")

意思是:2221.01科目的借方余额,2221.02科目的借方余额,2221.16、17、19、15的借方余额。,一般DY就是贷方余额,JY就是借方余额,Y就是余额

应交税费的公式

=ACCT("2221.02","DY","",0,0,0,"")+ACCT("2221.20","DY","",0,0,0,"")+ACCT("2221.21","DY","",0,0,0,"")+ACCT("2221.22:2221.24","DY","",0,0,0,"")+ACCT("2221.03:2221.14","DY","",0,0,0,"")+ACCT("2221.01","DY","",0,0,0,"")

意思类似

其它流动负债项目的部分公式

ACCT("2221.18","DY","",0,0,0,"")

看以上预置取数公式的科目代码对照:

2221 应交税费

2221.01 增值税

2221.01.01 进项税额

2221.01.02 销项税额

2221.01.03 出口抵减内销产品应纳税额

2221.01.04 进项税额转出

2221.01.05 出口退税

2221.01.06 已交税金

2221.01.07 转出未交增值税

2221.01.08 销项税额抵减

2221.01.09 减免税款

2221.01.10 转出多交增值税

2221.02 未交增值税

2221.03 消费税

2221.04 企业所得税

2221.05 城市维护建设税

2221.06 资源税

2221.07 土地增值税

2221.08 城镇土地使用税

2221.09 房产税

2221.10 教育费附加

2221.11 车船税

2221.12 矿产资源补偿费

2221.13 排污费

2221.14 个人所得税

2221.15 预交增值税

2221.16 待抵扣进项税

2221.17 待认证进项税

2221.18 待转销项税额

2221.19 增值税留抵税额

2221.20 简易计税

2221.21 转让金融商品应交增值税

2221.22 代扣代交增值税

2221.23 应交城镇房产税

2221.24 应交环境保护税

三、相关链接

http://kjs.mof.gov.cn/zhengcefabu/201612/t20161212_2479869.htm

关于印发《增值税会计处理规定》的通知

财会[2016]22号